最近、クライアントから電子帳簿保存法の質問をいただくことが増えました。

御質問者及び当ブログの読者のご参考に、改正された電子帳簿保存法について簡単にまとめておきます。

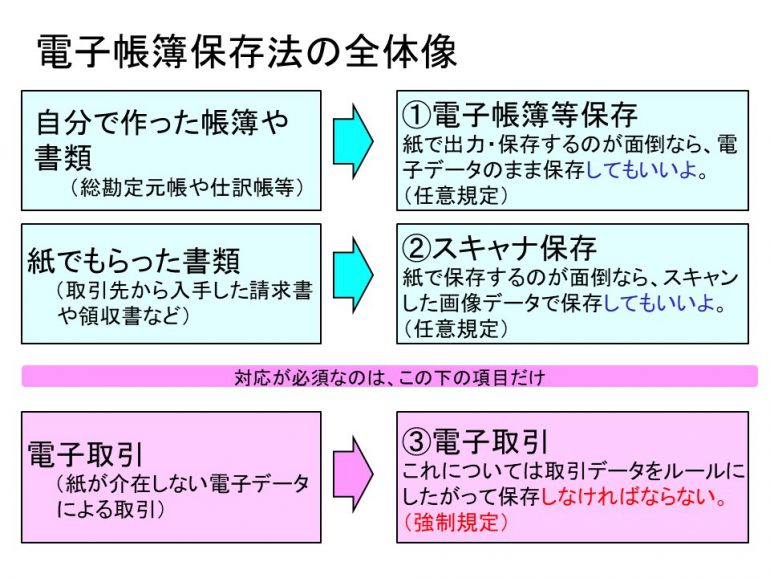

対応が必須なのは「電子取引」だけ

電子帳簿保存法は大きく分けて3つの項目からなり、その中で対応が必須の項目は「電子取引」に関する部分だけです。

電子帳簿保存法には次の3つの項目が含まれています。

①電子帳簿等保存

②スキャナ保存

③電子取引

①電子帳簿等保存

税務上、自社で作成した帳簿や書類(総勘定元帳や仕訳帳など)は紙に出力して保存するのが原則です。しかし、紙で出力すると膨大な量になってしまったり保管コストもかかります。

そこで、自社で作成した帳簿や書類を電子データのままで保存する場合のルールを定めています。あくまでも電子データで保存したい会社が遵守すべき任意の規定です。

②スキャナ保存

得意先から入手した請求書や領収書は、どこの会社でも整理・保存しているでしょう。しかし、この量が増えてくると保管コストも増していきます。そこで、請求書や領収書の原紙をスキャンした画像データで保存する場合のルールを定めたものです。これも任意規定ですので、今まで通り紙で保管するならば関係はありません。

③電子取引

近年は紙が介在しない電子データのみの取引が増えてきました。その典型例はPDF化した請求書をメール送付して完結する取引です。

このようなケースでは、取引内容を立証するものが電子データしかありませんから、これを適切に保存しておかなければ事後の検証ができません。

そこで、電子取引データの保存方法についてのルールが定められています。この規定については、上記2種類の規定とは異なり、電子取引を行っているすべての企業が順守すべき強制規定になっています。

ご質問いただく方々の混乱や疑問は、この3つの区分が整理されていないために生じています。

電子帳簿保存法は

「帳簿を電子データで保存しなければいけない」

「領収書をスキャナで画像データにしなければいけない」

「請求書を電子化しなければいけない」

という法律ではありません。

データ以外に記録の残らない電子取引については、その基データを保存しておかなければならないという当たり前の話でして、この電子取引の保存規定自体は平成10年の電帳法創設時から設けられていました。ただし、特例として電子データを書面で出力して保存する方法も認められていたため(旧電帳法第10条但し書)、実務上は、この特例が利用されていました。

今回の改正で、この書面出力保存の特例が廃止されたため、影響範囲が一気に拡大したのです。

(なお、当初は令和4年1月1日から特例が廃止されるはずでしたが、影響の大きさを考慮して適用を2年間延期する宥恕規定が設けられました。こちらのブログをご参照)

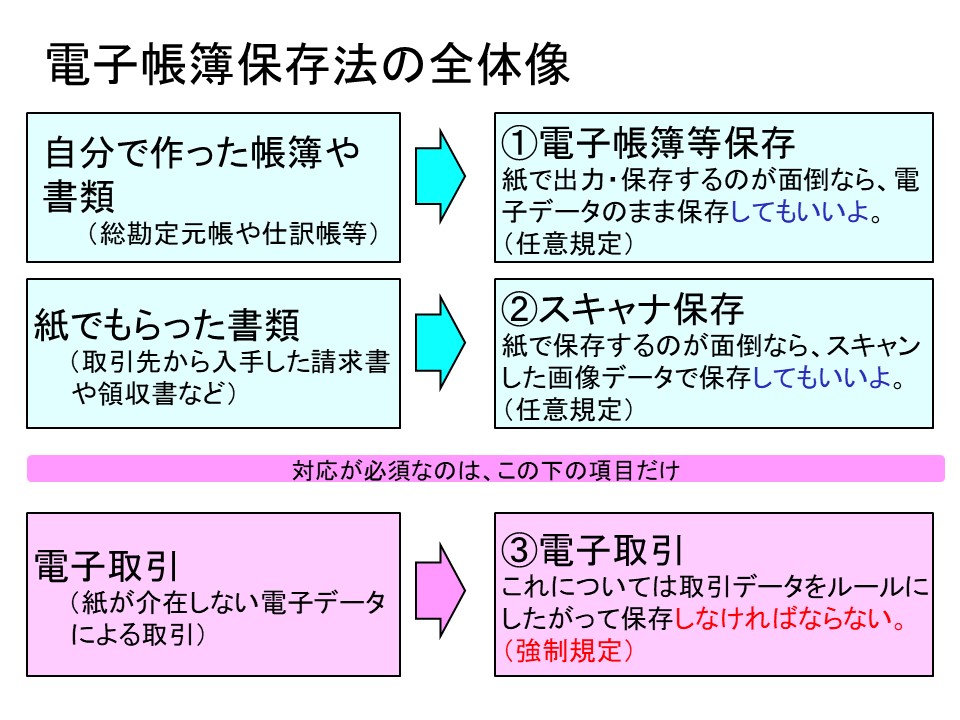

電子取引の保存要件

次に、電帳法で規定されている電子取引の保存要件を見ていきましょう。

これを見ると、

「タイムスタンプとか、新しいシステムを入れなければ対応できないのでは?」

と思われるかもしれませんが、まず最初の「真実性の要件」は、4つの措置のすべてを満たす必要はなく、いずれかの方法を選択できます。その中で、最後に書かれている

④正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規定に沿った運用を行う

ならば、タイムスタンプも不要ですし、既存システムのままで対応できます。

さらに、作成すべき規程のひな型については、既に国税庁の方で用意してくれています。

「事務処理規程のひな型」

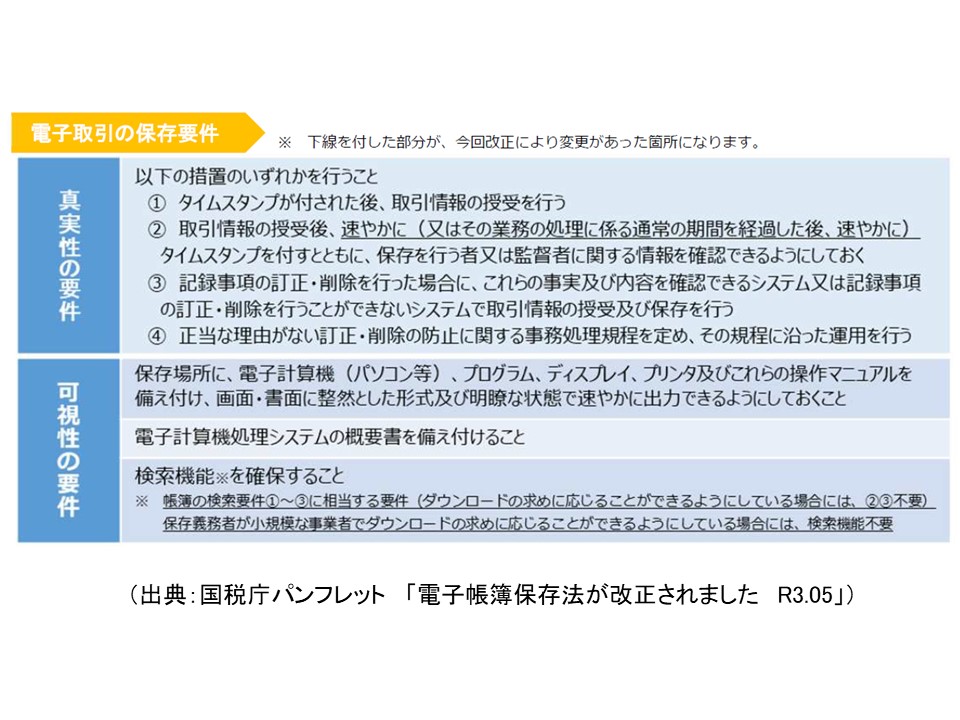

電子データの検索要件

もうひとつの「可視性の要件」の中に電子データについて「検索機能を確保すること」という要件があります。

この検索機能とは次のようなものです。

電子データを「取引年月日、取引金額、取引先」によって検索可能にすることを求めていますが、注書きにあるように

「保存義務者が小規模な事業者でダウンロードの求めに応じることができるようにしている場合には、検索機能不要」

と定められています。

電帳法における最低限の対応方法とは

ここまでご説明した以外の詳細については国税庁の公表している

「電子帳簿保存法一問一答 【電子取引関係】」

「お問い合わせの多いご質問(令和3年11月)」

が参考になります。

特別なシステムなどを使っていない中堅企業の方々は、「電子帳簿保存法一問一答」の問12を読んでおきましょう。

問12

妻と2人で事業を営んでいる個人事業主です。取引の相手方から電子メールにPDFの請求書が添付されて送付されてきました。一般的なパソコンを使用しており、プリンタも持っていますが、特別な請求書等保存ソフトは使用していません。どのように保存しておけばよいですか。

【回答】

例えば、以下のような方法で保存すれば要件を満たしていることとなります。

1 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。

例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書

⇒「20221031_㈱国税商事_110000」

2 「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

3 【問24】に記載の規程を作成し備え付ける。

※ 税務調査の際に、税務職員からダウンロードの求めがあった場合には、上記のデータについて提出してください。

※ 判定期間に係る基準期間(通常は2年前です。)の売上高が1,000 万円以下であり、上記のダウンロードの求めに応じることができるようにしている場合には、上記1の設定は不要です。

【解説】

令和3年度の税制改正により電子取引の取引情報に係る電磁的記録については、電磁的記録を出力した書面等を保存する措置は廃止され、その電磁的記録(データ)を保存しなければならないこととされました。

請求書データ等の保存に当たっては、一定の要件に従った保存が必要ですが、上記の方法により保存することで要件を満たすこととなると考えられます。

なお、上記1の代わりに、索引簿を作成し、索引簿を使用して請求書等のデータを検索する方法によることも可能です。

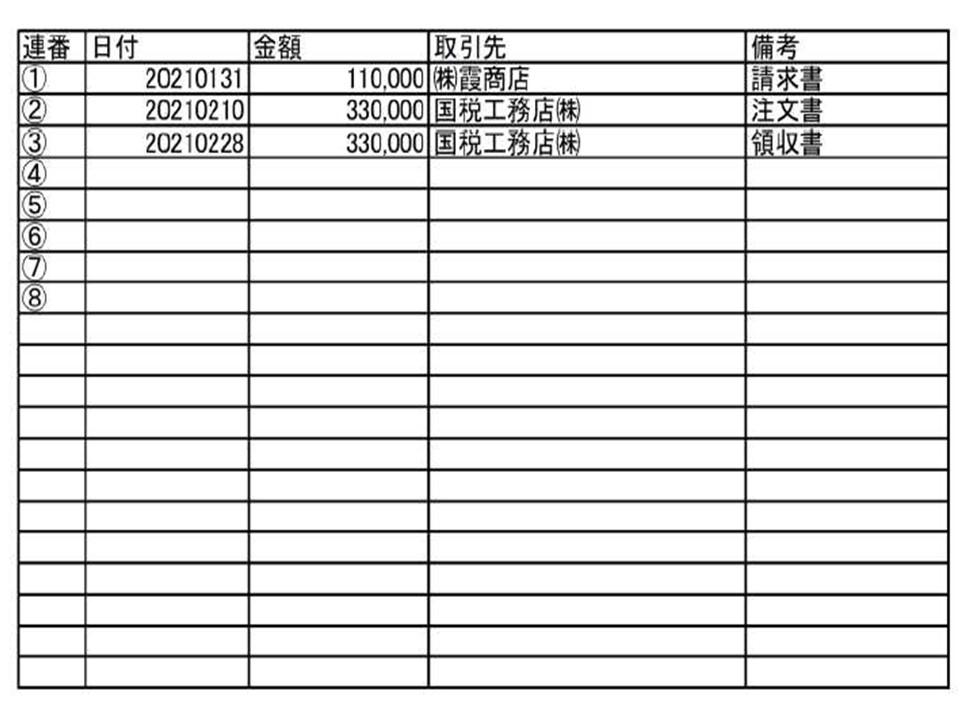

(索引簿の作成例)

受領した請求書等のデータのファイル名に連番を付して、内容については索引簿で管理する。

この問12の回答が、現時点において国税庁が想定している最低限(松竹梅の梅)のレベルと考えられます。(実現可能性については甚だ疑問の湧く内容ですが)

「電子帳簿保存法対応の最低レベルはどこに?」への 1 件のコメント

電子帳簿塔保存及びスキャナ保存が任意規定であるとは知りませんでした。

ということは、紙ベースで発行している請求書や徴収書の控え及び受け取っている請求書や領収書は従来通り紙として保存しておけば問題がないという事ですね。

どうも、あちこちの説明を見ていると、これらが任意規定ではなく強制既定のように思えてしまっていました。

どうも混同の原因が、ECで購入した物品のPDFでの領収書や客先からのPDFでの注文書などについて、これまでプリントアウトして紙ベースで保存していたのですが、これもPDFファイルとして保存せず紙ベースでの保存で良い、つまり今までと変わらない方法で良いということなのか、という点にあります。