弥生会計のONLINEメディア「弥報 Online」に

【免税事業者は必ず確認!】インボイス制度導入で免税事業者に迫られる2つの選択肢、どちらを選ぶべき?

を寄稿しました。

2023年10月1日から消費税の新しい仕組みであるインボイス制度が導入されます。

この記事では

新しいインボイス制度が、免税事業者にどのような影響を与えるのか?

それによって、免税事業者の取るべき選択肢にどのようなものがあるのか?

について解説しています。

インボイス制度については、クライアントからの問合せも増えています。

既に検討を始められている会社がある一方で、今まで消費税を申告していなかった小規模事業主の方々にも、インボイス制度導入による影響をお伝えしなければいけません。

今回の原稿は、私の実際のクライアントである免税事業者の方々にも、この記事を読めば自社への影響が理解できることを目的に執筆しています。

インボイス制度は「仕入税額控除」の仕組みの変更です。

その結果、免税事業者においては、自らの納税額だけではなく取引先の納税額にも影響が生じる点がポイントです。

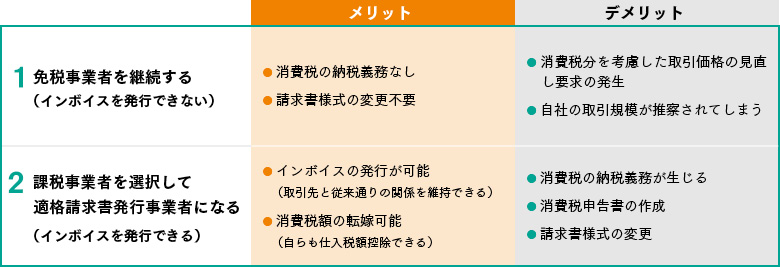

現在、免税事業者である事業者は最終的に次の2つの選択肢のいずれかを選ばなければなりません。

- 免税事業者を継続する(インボイスを発行できない)

- 課税事業者を選択して適格請求書発行事業者になる(インボイスを発行できる)

既に課税事業者である企業においても、取引先の免税事業者の方々に新制度の内容を理解してもらう必要がありますので、その際にも、今回の記事がお役に立つと思います。

「インボイス制度導入で免税事業者はどうすればよいのか?(弥報ONLINEに寄稿しました)」へのコメント

コメントはありません