国税庁のインボイスQ&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)が11月25日に更新されました。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf

前回、4月の改訂から新たに追加されたのは、下記の11のQ&Aです。

- 問31 継続した取引における修正した適格請求書等の交付方法

- 問32 値増金に係る適格請求書の交付

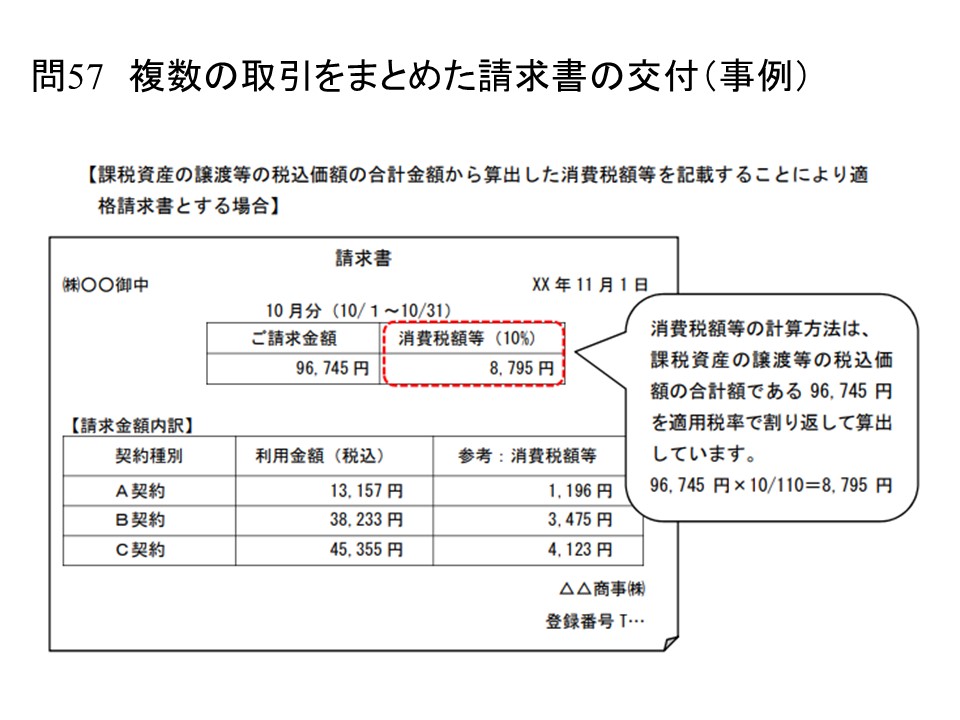

- 問57 複数の取引をまとめた請求書の交付

- 問62 物品切手等を値引販売した場合の適格請求書の記載事項

- 問72 提供した適格請求書に係る電磁的記録の保存方法

- 問73 提供した適格請求書に係る電磁的記録の保存形式

- 問87 出来高検収書の保存による仕入税額控除

- 問88 短期前払費用

- 問89 郵便切手類又は物品切手等により課税仕入れを行った場合における課税仕入れの時期

- 問90 物品切手等により課税仕入れを行った場合における課税仕入れに係る支払対価の額

- 問109 外貨建取引における仕入税額の計算方法

今回の追加項目の中で、多くの企業に関連するものとして次のようなものがあります。

問57 「複数の取引をまとめた請求書の交付」

インボイス(適格請求書)における1円未満の端数処理は、ひとつのインボイスにつき税率ごとに1回の端数処理を行います(インボイス通達3-12)。

したがって、複数の契約をまとめてひとつの請求書を発行している場合には、個々の契約ごとに端数処理した消費税額を合計したものはインボイスの記載要件を満たしません。

具体的な改善事例として各契約書の税込総額から、再度、消費税額を割戻し計算する次のような方法が記載されていますが、この様式では請求書をもらった方も混乱するため、どうせシステム変更するなら契約毎に請求書出力する方法に変えた方が良いかもしれません。

問88「短期前払費用」

法人税法で認められている短期前払費用の損金算入規定(法基通2-2-14)を適用する場合には、新しいインボイス制度においても支出した課税期間の課税仕入れになります。

問89 郵便切手類の扱い

消費税法上、郵便切手類は購入時に課税仕入になるのではなく、役務の提供を受けた時(投函時等)に課税仕入れの対象になるのが原則ですが、継続適用を前提に郵便切手類の購入時の課税仕入れとすることが認められています(消基通11-3-7)。

インボイス制度導入後、仕入税額控除の対象とするためにはインボイスの保存が必要ですが、郵便サービスに関する特例措置(郵便サービスにおけるインボイス交付義務の免除、回収されてしまう物品切手等の扱い)を適用することによって、一定の事項を記載した帳簿保存によって購入時の課税仕入れとして仕入税額控除の対象になります。言い換えれば、上記、特例措置の対象外のものについてはインボイスの交付時に仕入税額控除の対象になります。

「国税庁 インボイスQ&Aへの追加項目」へのコメント

コメントはありません