2020年7月1日からスーパー等の小売店におけるレジ袋が有料化されました。

根拠法令は「小売業に属する事業を行う者の容器包装の使用の合理化による容器包装廃棄物の排出の抑制の促進に関する判断の基準となるべき事項を定める省令」(長っ!)

精算の都度、レジ袋の要否を聞かれるのも面倒ですが、それ以上に厄介なのが消費税の会計処理です。

昨年10月から消費税率が10%に引き上げられるとともに飲食料品については8%の軽減税率が導入されました。レジ袋は軽減税率の対象外であるため標準税率10%が適用されます。

今まで、軽減税率対象である飲食料品しか扱っていなかった小売店でも、有料で販売したレジ袋については標準税率10%で区分して処理しなければなりません。

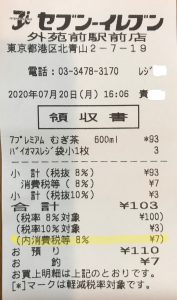

具体的な事例をコンビニエンストアのレシートで見てみましょう。

(ちなみに、セブンイレブンは、昨年9月から税込価格ではなく税抜価格ベースで消費税額を計算するように変更が行われています。詳細は2019年9月20日の当ブログに記載)

税抜価格93円の麦茶(飲食料品のため軽減税率8%)と有料レジ袋を3円(標準税率10%)を総額103円で購入しました。

個々に消費税額を計算してみます。

麦茶93円×8%=7.44(小数点以下切捨)→消費税額7円

レジ袋3円×10%=0.3円(小数点以下切捨)→消費税額0円

レシートで確認してみましょう。

(内消費税等8% ¥7円)

とのみ記載されており、レジ袋分の消費税額は記載されていません。

では、小売店は、レジ袋分の10%の消費税を納付しなくてよいのでしょうか?

その答えは、

「小売店が採用する消費税の計算方法によって異なる」

が正解になります。

売上等に係る消費税額の算出方法には2つの方法が認められています。

割戻計算(原則)

課税期間の税込売上総額を税率で割戻した金額(標準税率の場合100/110を乗じる)を課税標準とし、その消費税率分を税額とする。

積上計算(特例)

取引ごとに本体価格と消費税額等を区分して計算し、計算した消費税額等を積上げた合計額を用いる。

つまり、割戻計算を採用している会社の場合には、1枚3円で販売したレジ袋の年間総売上額をもとに消費税額を算出します。

一方、積上計算を採用している場合には端数処理を取引ごとに行えますから、端数処理を切捨で行っている場合、レジ袋を10円以上購入する顧客がいなければ、レジ袋に係る消費税額は0円(!)になります。

この割戻計算と積上計算の選択は消費税導入当初からあるものです。

従来から取引量の多い小売業では積上計算を採用するケースが多かったのですが、今回のレジ袋有料化で、積上計算の有利さが顕著になるでしょう。

ただし、積上計算は消費税法上の特例であるため、以下の要件を満たす必要がある点に注意してください。

・決算上受領すべき金額ごとに端数処理を行う

・本体価格と消費税等を区分して領収する

また、インボイス方式が導入される2023年10月から、売上税額について積上計算を適用する場合には、仕入税額についても積上計算を適用することが強制される点についてもご留意ください。

(消費税の端数処理の詳細については拙書「消費税軽減税率導入とシステム対応」の141ページ以降もご参照ください)

![]()

「有料化されたレジ袋に消費税はかかるのか? ー消費税の割戻計算と積上計算ー」へのコメント

コメントはありません