セブンイレブンが消費税の計算方法を変えたことが話題になっています。

https://www.sej.co.jp/company/important/201909062030_copy.html

この変更について、9月18日付の日経新聞朝刊の記事では

「単品ごとに消費税を加算する計算方法から、購入する全商品の合計に加算する方法に変えたのが理由」

と書かれていますが、この記載内容は間違っています。

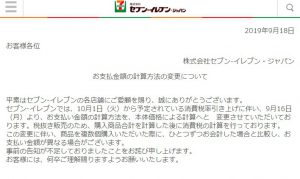

セブンイレブンが行った計算方法の変更は、 「税込価格の合計額に8/108を乗じる」方法(消費税法施行規則 附則(平成15年9月30日財務省令第92号)第2条第3項による経過措置)から「税抜価格の合計額に8/100を乗じる」方法(消費税法施行規則 附則(平成15年9月30日財務省令第92号)第2条第4項又は第5項による経過措置)への変更です。

消費税の端数処理は請求書又は領収書の単位で1度だけ行い、「単品ごとに消費税を加算する計算方法」は現行法においても認められていませんので、セブンイレブンもそのような計算方法は採用していません。

と申しましても、この消費税の端数処理の根拠条文である消費税法施行規則 第22条第1項は、総額表示導入時の平成16年3月31日をもって廃止されており、前述した消費税法施行規則の附則の経過措置によって延命している状態ですので混乱が生じるのも致し方ない状態であります。

この端数処理の当初条文から現在までの改正過程につきましては拙書「消費税軽減税率導入とシステム対応」の141ページから154ページまでに法令原文もあわせて解説しておりますので、そちらもご参照ください。

「セブンイレブンの消費税計算の変更内容と根拠条文」へのコメント

コメントはありません