近藤哲朗(チャーリー)さんと沖山誠(きょん)さんの新作で、私が監修を担当しました『会計の地図』に再度の増刷がかかり5刷累計で4万2千部となりました。

この場をお借りしまして、読者の方々及びダイヤモンド社の皆様に御礼申し上げます。(合わせて作者のお二人には増刷のお祝いを)

増刷に合わせて、本日の日経新聞朝刊に広告も掲載していただきました。

ダイヤモンド社さんの太っ腹の全5段枠の1/4も使って恐縮です。

左側の週刊ダイヤモンドの広告をご覧いただくとわかるように、今週号は恒例(?)の「倒産危険度ランキング」です。

ダイヤモンドや東洋経済では、よく、この手のランキング特集が載るのですが、格付けされる上場企業の方々からは

「なんで、ウチの会社がこんな順位で出てくるんだよ?」

「これ、会計処理の変更が考慮されてないじゃないか!」

といった不満の声をよく聞きます。(特に、経理部門は、上の方に説明を求められるんですよ)

これはランキングが悪いというよりも、算出の基礎となった数字や計算式を利用者側がしっかり理解して使用するのが正しいということになりましょう。

雑誌の編集側もその点は理解されているようで、今週号の後半には矢部健介先生の会計知識の特集が用意されています。ただし、限られた紙面のなかで決算書の解説を行っているため、さらに入門部分から会計の全体像をつかむためには「会計の地図」が良いガイドブックになると思います(ここは、当然、ポジショントークです)。

実際、この倒産危険度ランキングはZスコアという複数の財務指標を重みづけした数値を利用しているため、事業の種類によっては危険度が過大に評価されてしまう場合があります。

記事中でも補足されていますが、有利子負債の大きい設備型産業については不利な(指標が小さくなる)判定が出がちです(例えば、不動産業や電力業では主要企業がランキング入りしてしまう)。

一方、上位にランキングされている企業については、何かしらの要因があるのも確かです。その理由が一時的なものや特殊な要因なのかについて判断するには、各社の財務諸表を個別にみていく必要があります。

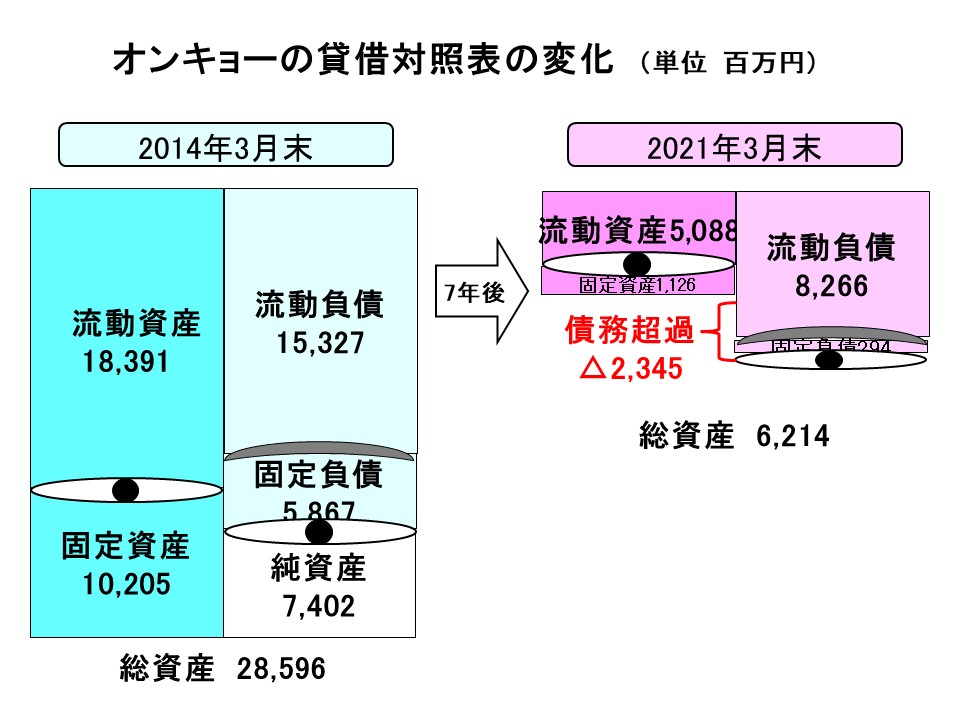

ひとつ、典型的な例として今年の8月に債務超過が改善できず上場廃止となったオンキョー(正式社名はオンキョーホームエンターテイメント株式会社)の直近と7年前の貸借対照表を似顔絵分析で比較してみましょう

主要事業を次々に売却していったために、総資産額は1/4以下に縮小。23億円という債務超過の大きさからも上場廃止が止むを得なかったことがわかると思います。

あくまでも、ランキングは注意喚起の参考として使われるのが良いでしょう。

「倒産危険度ランキングを可視化する(&増刷の御礼)」へのコメント

コメントはありません