日経ビジネス のサイトに、 『セブンイレブンのレシートには税額がない』 という記事が掲載されました。

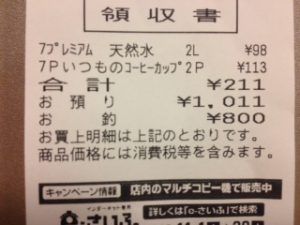

お気づきの方もいらっしゃるかもしれませんが、セブン&アイグループのレシートには、消費税額の記載がありません。

その事実と、今回の消費税改正によって税抜価格表示が許容される点を解説した記事なのですが、消費税額計算と価格表示の論点が混同して書かれているため、記事を読まれた方が誤解しかねない内容になっています。

そこで、当ブログで補足させていただきます。

最初にタイトルの結論を述べれば、

「セブン&アイ グループは、お客様から代金と一緒に預かった消費税額を端数部分も含めて正確に納税するため」

というのが答えです。

記事を読まれた方は、むしろ反対の印象を持ったのではないでしょうか。

まず、理解していただきたいのが、現行の消費税法における消費税額の計算方法です。

顧客から預かった消費税の計算方法は2種類あります。

ひとつは、課税期間の税込売上額の総合計に対して5/105を乗じた金額を預った消費税額とする「総額法」です。

つまり、消費税額の端数処理は課税期間末に一度だけしか発生しません。

(例) 取引 1 980円(税込)

取引 2 980円(税込)

(略)

取引10 980円(税込)

年間取引総額 9,800円(税込)

預った消費税額 466円 (=9,800 ×5/105)

一方、多くの方がイメージするのは取引毎に消費税額を計算し、これを合計したものを預った消費税とする方法で、これを「積上法」と言います。

(例) 取引 1 980円(税込) 内消費税額 46円(980×5/105)

取引 2 980円(税込) 内消費税額 46円

(略)

取引10 980円(税込) 内消費税額 46円

年間取引総額 9,800円

預った消費税額 460円 (46円×10取引分)

この事例でもわかるように、取引毎に端数処理できる積上法の方が、消費税の納税額が少なくなります。

しかし、現行の消費税法上は「総額法」が原則になっており、「積上法」はあくまでも特例のため、以下の2つの要件を満たした場合にしか認められません。

・端数処理を請求書や領収書の単位で行う(単品ごとの端数処理は不可)

・消費税額を領収書等で相手に明示する。

つまり、多くの小売業は、納税上、自社にとって有利な「積上法」の要件を満たすために消費税額を表示しているのです。

一方、セブン&アイ グループは、端数分を自社の売上に含めてしまう「積上法」ではなく、預った消費税の端数分も含めて納税するのが適正との判断から、 「原則法」 を選択したため、敢えて消費税額を記載していないのです。

セブン&アイグループの考えている高い志が、むしろ反対にとられてしまうことを強く懸念します。

(消費税法の端数処理は、総額表示が強制される対消費者取引と、税抜表示が許容されている事業者間取引で適用される条文が異なるのでご注意ください。詳細については、拙書 『消費税改正の要点とシステム対応』 に根拠条文とともに解説しております。)

【追記】

ご質問があったので、追記しておきます。

積上法適用時の端数処理については、切り上げ、切り下げ、四捨五入のいずれも適用可能です。ただし、通常は四捨五入か切り捨てで処理されています。

下記の財務省HP「総額表示Q&A」Q7もご参照ください。

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2004/sougakuhyoji/a_001.htm

「セブンイレブンのレシートに税額がない本当の理由」へのコメント

コメントはありません