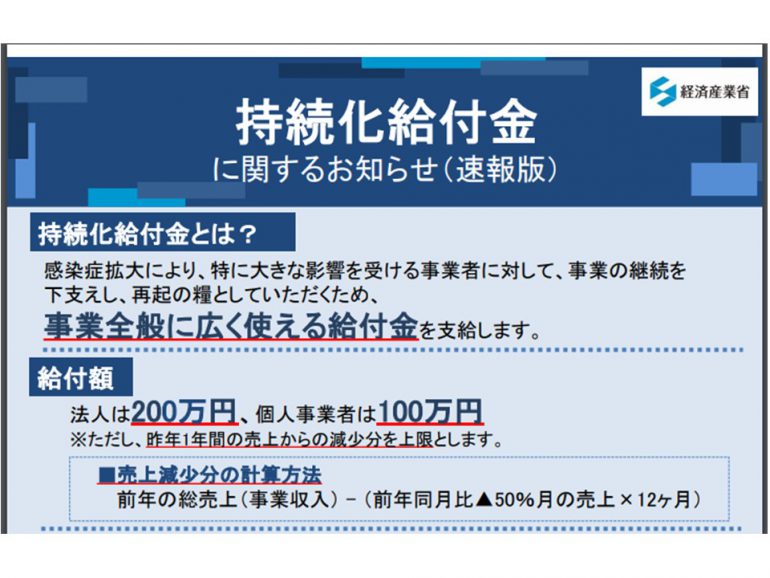

本日、新型コロナウイルスに対する持続化給付金の申請要領(速報版)が公表されました。

持続化給付金に関する申請要領 中小法人等事業者向け(速報版)

【2020年5月1日 追記】

本日から持続化給付金の申請が可能になりました。(補正予算成立の翌日!)

申請は下記サイトより

https://www.jizokuka-kyufu.jp/

持続化給付金に関する資料ダウンロードページ

https://www.jizokuka-kyufu.jp/subject/#subject_solo

給付対象の主な要件としては

1 新型コロナウイルスの影響により、ひと月の売上が前年同月比で50%以上減少している

2 中堅・中小法人(資本金10億円以上の大企業を除く)、個人事業者

3 2019年以前から事業による事業収入を得ており、今後も事業を継続する意思がある事業者

給付額は次の式で算出します(ただし、法人200万円、個人事業者100万円が上限)。

給付額 =前年総売上-(50%減の月の売上×12)

今回、公表された申請要領では、創業初年度や合併法人などに適用される各種の特例が説明されています。

その中のひとつに「季節性収入特例」があります。これは、季節変動が大きい事業者について、通常の給付額計算では給付が受けられなかったり、不利な扱いになる事を避けるための特例です。

対象となるのは次の2つの要件を満たす場合です、

適用条件①

少なくとも2020年の任意の1か月を含む連続した3か月(対象期間)の事業収入の合計が、前年同期間の3ヶ月(以下「基準期間」という)の事業収入の合計と比べて50%以上減少していること。

適用条件②

基準期間の事業収入の合計が、基準期間の属する事業年度の年間事業収入の50%以上を占めること。ただし、基準期間が複数の事業年度にまたがる場合は、基準期間の終了月の属する事業年度の年間事業収入の50%以上を占めること。

※対象期間の終了月は2020年12月以前とする。

給付額は以下の算式で求めます。

給付額(上限200万円)=基準期間(3ヵ月間)の売上合計-対象期間(3ヵ月間)の売上合計

先ほどご紹介した申請要領にも事例が掲載されているのですが、ややわかりづらい事例でしたので単純な事例を作ってみました。

このように、特定月に売上が集中する場合には、前年同月比50%を下回る月だけを使った計算よりも、3ヵ月間の売上を用いる特例を使った方が有利になる場合があります。

なお、当給付金は令和2年度の補正予算案の成立が前提になっていますので、最終的な計算方法等は今月末ごろに公表される予定です。

【2020年5月1日 追記】

本日から持続化給付金の申請が可能になりました。(補正予算成立の翌日!)

申請は下記サイトより

https://www.jizokuka-kyufu.jp/

【2020年6月26日 追記】

6月29日から支給対象が拡大され、次の2形態が追加されました。

①主たる収入を雑所得・給与所得で確定申告した個人事業者

②2020年1月~3月の間に創業した事業者

追加して提出する書類も増えていますので、下記パンフレット等をご参照ください。

https://www.meti.go.jp/covid-19/pdf/kyufukin-kakudai.pdf

「持続化給付金(速報版)の公表 -季節性収入特例の事例-」へのコメント

コメントはありません