先日、3月27日に、平成2年度の税制改正法案が参議院を通過し成立しました。

基本的な改正内容は昨年末に公表された税制改正大綱通りですが、会計システムへの影響という点からみると、消費税法における居住用賃貸建物の扱いが気になる論点です。

今回の居住用賃貸建物に関する消費税改正の概要は次のようなものです。

(1)居住用賃貸建物(住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産(注)又は調整対象自己建設高額資産に該当するもの)に係る課税仕入れ等の税額については、仕入税額控除制度を適用しない。(消費税法第30条関係)

(注)高額特定資産:棚卸資産又は調整対象固定資産で税抜価額が1千万円以上のもの

(2)上記(1)により仕入税額控除制度を適用しないこととされた仕入税額については仕入れの日から3年以内に住宅の貸付け以外の用に供した場合又は譲渡した場合には、一定の方法により計算した金額を仕入税額控除可能(消費税法第35条の2関係)

(3)上記改正は、令和2年10月1日以後の居住用賃貸建物に係る課税仕入れ等の税額について適用。(附則第44条関係)

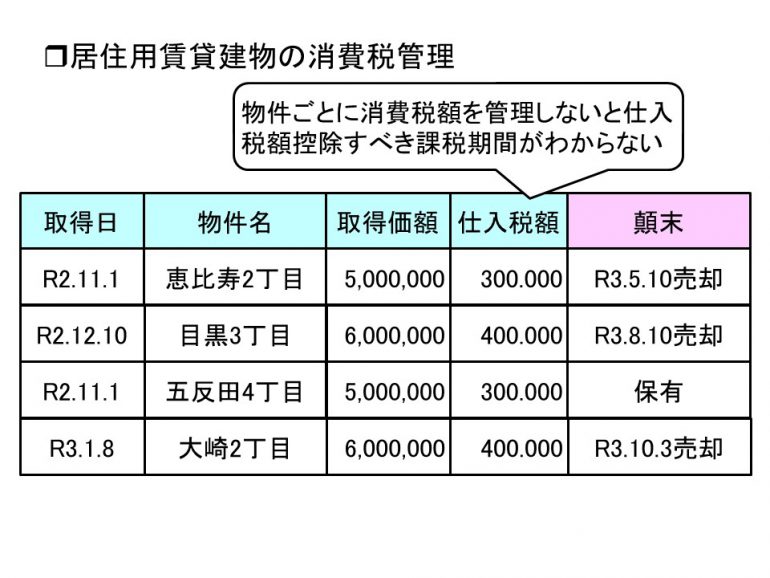

会計システム上、この改正に対応するためには、新しく「居住用賃貸建物」用の消費税区分を設定すればよいのでしょうか?

今回の改正では、消費税区分を新しく設定しても問題の解決にはなりません。

物件購入時の消費税額を仕入税額から除くだけではなく、その後、販売等を行った課税期間に仕入税額控除の対象に加えなければならないからです。

会計システムの消費税区分は、取引の行われた会計期間(正確には課税期間)における消費税額を集計するためのものであり、翌期以降に個々の取引内容を繰越すような機能を持っていません。

さらに、仕入税額控除に加えるべき金額は、個別対応方式、一括比例配分方式等の違いによって異なる配分計算を行わなければいけません。

したがって、物件ごとの仕入税額とその顛末(=賃貸に使用しているのか販売したのか等)については別途Excel等を用いて管理しなければ納税額を計算できません。

通常の企業の場合、不動産取引は限定されるので対応可能と思われますが、不動産業においては相当の作業負荷が生じることは考慮しておくべきでしょう。

(税理士としても、正確に消費税額申告できるのか不安になるような改正です)

「居住用賃貸建物に関する消費税改正へのシステム対応 」へのコメント

コメントはありません