先日、仕事で、現行税法における減価償却計算を説明する必要が生じたのですが、その仕組みを伝えるのに骨を折りました。

特に、「改定償却率」や「償却保証額」といった用語が混乱を生んでいるようで、実際、私のブログも、この2つのキーワード検索からの流入が上位を占めています。

現行の減価償却制度は、過去からの改正によって大きく変貌しています。したがって、改正の流れがわからなければ現行制度も理解できません。

そこで、今回は、我が国の減価償却制度改正の歴史を紐解きながら、現在の減価償却計算を解説していきましょう。

我が国の減価償却制度は平成19年の改正が分水嶺になっているため、平成19年改正前と改正後の2つに分けて説明します。

平成19年改正前の減価償却計算

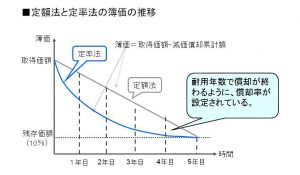

減価償却の計算方法には定額法と定率法があります。

定額法:耐用年数の各年で一定額を償却する方法

償却費=(取得価額-残存価額)×耐用年数ごとの償却率

残存価額とは耐用年数到達時点における処分価格を表わすもので、平成19年の改正前では、有形固定資産における残存価額を一律、取得価額の10%としていました。

定率法:前期末の簿価の一定率を償却する方法

償却費=前期末簿価×耐用年数ごとの償却率

これらの前提から、定額法、定率法の償却率は下記の式から算出できます。

定額法の償却率 1÷耐用年数

例:耐用年数5年の償却率 0.200=1÷5年

定率法の償却率 1-n√残存割合 (nは耐用年数:n√はn乗根)

定率法の場合は累乗根を使って算出します。

例えば、耐用年数3年の償却率は

0.536 = 1-3√0.1

この数式を変形すると、

(1-0.536)^3 = 0.464^3 = 0.1(残存割合)

になりますから、このようにして算出された償却率を用いれば、丁度、耐用年数の時点で残存価額分だけ簿価が残るのです。

両方式による簿価の変化は以下の図表で表わされ、定率法は耐用年数の初期に多額の償却費が計上されるが、その後、償却費が逓減する特徴があります。

平成19年に何が改正されたのか

平成19年に税法上の減価償却制度が大きく改正されましたが、その主要論点は、

1. 残存価額の廃止

2. 250 %定率法の導入 の2つです。

1.残存価額の廃止

以前から、残存価額の10%は、経済実態と乖離していると指摘されており、取得価額の95%までの償却を認める償却可能限度額といった概念を取り入れて対応していました。

そこで、平成19年改正において残存価額は0とし、取得価額の全額が償却できるようになりました(正確には備忘価額1円を残します)。

残存価額を0にしてしまうと、残存割合も0になるため、先ほどの定率法の償却率の算出式

1-n√残存割合 (nは耐用年数:n√はn乗根)

が使えません。

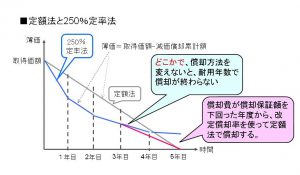

その結果、新たな定率法の計算方法が導入され、それが250%定率法です。

2. 250 %定率法の導入

従来のように累乗根から償却率を算出するのではなく、定率法の償却率は、定額法の償却率を単純に2.5倍したものを用いて計算します。

(例)

耐用年数10年の定額法の償却率 0.100

耐用年数10年の定率法の償却率 0.250=0.100×250%

このような定率法の償却率を単純に用いると、耐用年数到来時に取得価額を全額償却することができません。

そこで、耐用年数のどこかで計算方法を変更し、強制的に耐用年数で償却を終わらせることにしました。

この、計算方法を変更する時点を決めるために、新たに設けられたのが「保証率」です。

取得価額に保証率を乗じた償却保証額を算出し、この償却保証額がその年の定率法の償却費を上回った年度から、新しい改定償却率を用いて残った簿価(改定取得価額)を、残りの耐用年数中で定額法によって均等償却していきます。

つまり、保証率とは定率法の償却計算を変更するための目安を算出するための率であり、改定償却率とは、変更後の耐用年数に対応した定額法の償却率にすぎません。

なお、平成23年度の税制改正で、250%定率法は200%定率法に変更されましたが、保証率や償却保証額の考え方は変わっていません。

具体的な計算事例については、国税庁の下記のHPもご参照ください。

平成19年度以前の旧定額法、旧定率法による計算事例

https://www.nta.go.jp/taxanswer/shotoku/2105.htm

平成19年度以降の定額法、定率法による計算事例

https://www.nta.go.jp/taxanswer/shotoku/2106.htm

「減価償却計算の歴史 改定償却率や償却保証額は、どこから生まれてきたのか」へのコメント

コメントはありません