平成31年10月1日(以降「施行日」)に行われる消費税率改正まで、1年を切りました。

年末を迎えてクライアントから問い合わせの多い、

「1年分の料金を前受した場合、消費税率はどうすればよいのか?」

という論点についてまとめておきます。

消費税法上、適用される消費税率は「資産の譲渡等」の時点で決定し、それが施行日前ならば8%、施行日以降ならば10%(経過措置及び軽減税率対象を除く)になります。

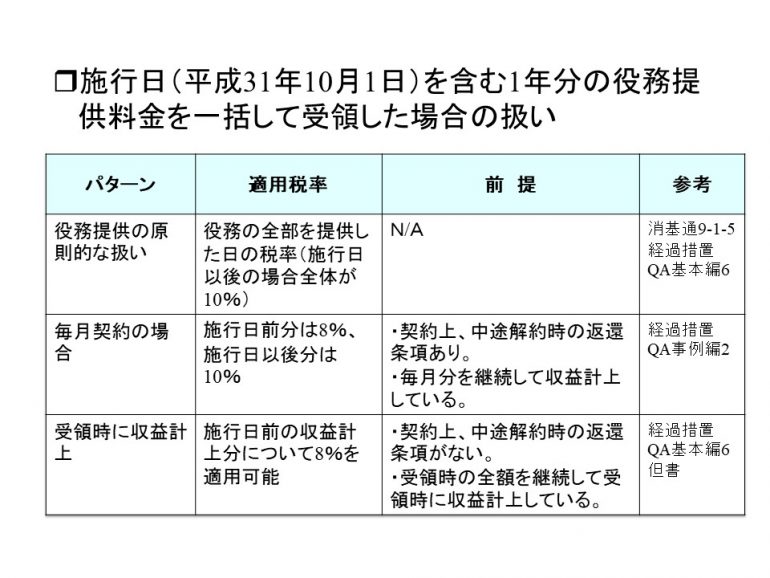

物の引渡しを要さない役務提供については、役務の全部を完了した日が「資産の譲渡等」の時期になりますので(消基通9-1-5)、1年契約のもので役務提供の完了日が施行日以降の場合、収受した全額について改正後の10%が適用されます。

一方、代金は年払いであっても、役務提供が月ごと に行われる場合が問題になります。

このようなケースについては、国税庁が公表している「平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A」【基本的な考え方編】と【具体的な事例編】 が参考になります。

月額契約で、その役務提供が月々完了するものについては、毎月の役務提供完了時の税率を適用します(毎月収益計上していることが前提)。(事例編 問2参照)

ただし、中途解約時の未経過分について返還の定めがない契約において、継続して収受額の全額を収益計上しているも場合には施行日前の収益計上分に旧税率(8%)を適用することが許容されています。(基本編 問6参照)

これらの関係は、次の図のようにまとめられます。

消費税法上の扱いはわかったとしても、実務上の問題は、税率改正分の料金をいつ、どのようにして請求・回収するかです。

顧客からいくら回収するかと、会社の消費税処理は異なる次元の問題であり、年払いで請求している企業が10月以降の税率アップ分を追加で請求できるか否かは取引慣行などによって異なります。

前回(平成26年4月時)の改正時には、追加分の請求が困難なため、従来通り5%ベースで1年分を請求し、税率改正以降分については8%の課税売上として処理している事例も多く見受けられました。

【追記 2019/8/1】

「消費税の軽減税率制度に関するQ&A(個別事例編)」が改正されました、1年分の料金を前受する場合の扱いについては、新たに追加された「問117 年間契約の区分記載請求書」もご参照ください。

【追記 2018/12/3】

「1年分の料金を前払した場合の消費税の扱い」についは、こちらをご参照ください。

【ご案内】

2019年8月7日(水)に、 みずほセミナーで下記講座を開催します。

「消費税『軽減税率・インボイス方式』の導入とシステム対応」

多くの方のご参加をお待ちしております。

「1年分の料金を前受した場合の消費税の扱い」へのコメント

コメントはありません