弥生会計のWebサイト「弥報 Online」に

「【インボイス制度】消費税の「一般課税」と「簡易課税」。違いは?どちらを選ぶべき?」

を寄稿しました。

これまでは、免税事業者が適格請求書発行事業者(=課税事業者)になる際には簡易課税を選択するのが有効な節税策でした。

しかし、令和5年度の税制改正において納税額を売上税額の2割に抑える2割特例が導入されましたので、通常の事業者でしたら、こちらの2割特例がお得になります。

注意していただきたいのは、

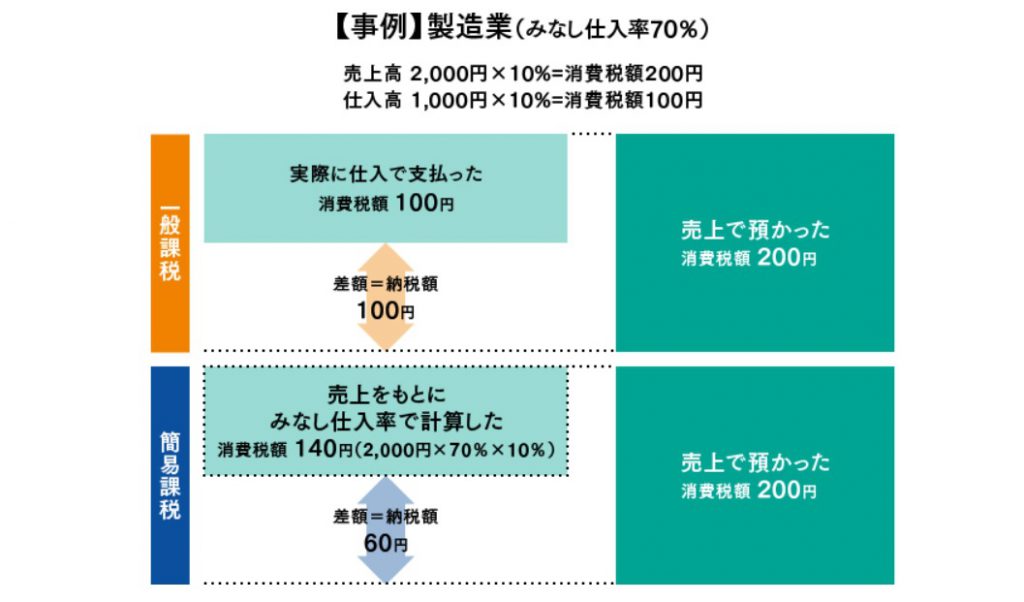

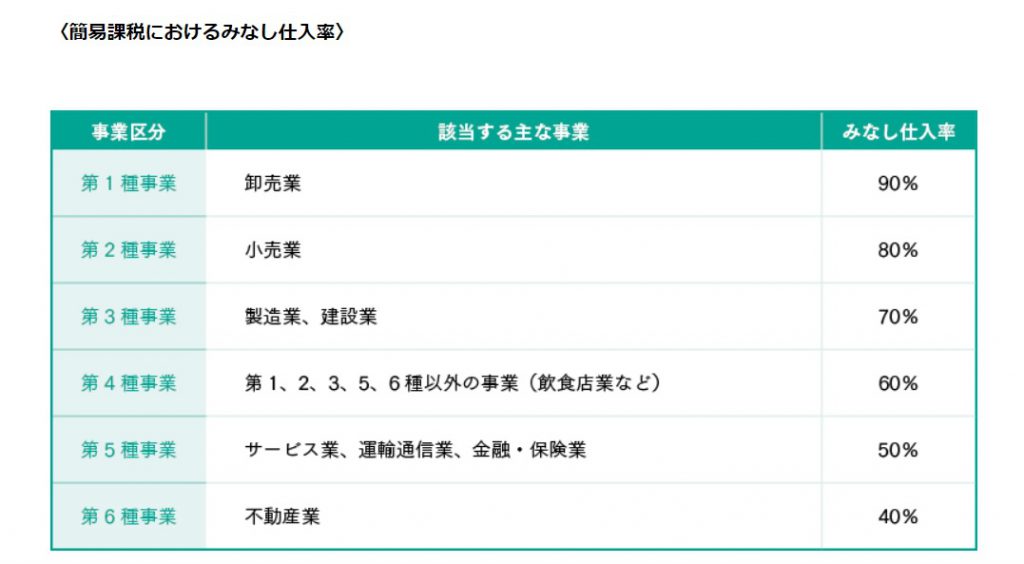

売上税額の2割=簡易課税のみなし仕入率80%

ですから、みなし仕入率が80%よりも大きい卸売業(みなし仕入率90%)の場合は、2割特例よりも簡易課税を選択した方が有利な点です。

突然、このような話をされても意味がわからない方がほとんどだと思います。

そこで、そのような方々向けに、本稿ではあらためて簡易課税の計算方法等について解説していますので、ご参考にしてください。

「弥報Onlineに簡易課税の記事を寄稿しました」へのコメント

コメントはありません